一篇 Substack 文章,怎么就吓崩了华尔街?

2026年2月23日,周一。

美股开盘即崩。道指暴跌超800点,收在全日最低。软件、支付、配送板块集体跳水。DoorDash、American Express、KKR 和 Blackstone 全部大跌。

当天还赶上特朗普周末宣布把全球关税从10%提到15%,以及 Anthropic 发布 Claude Code 的 COBOL 现代化工具把 IBM 砸了13%。多重利空叠加,市场彻底绷不住了。

但交易员们讨论最多的,不是关税,不是 Anthropic。

罪魁祸首,是一篇周末发在 Substack 上的文章。它在 X 上获得了超过2400万次浏览。

传奇投资人 Michael Burry——就是《大空头》里那个预见了2008年金融危机的人——在 X 上转发了这篇文章。然后恐慌就像病毒一样在交易员之间蔓延开了。

这篇文章是什么?

文章叫《THE 2028 GLOBAL INTELLIGENCE CRISIS》,周末发布在 Substack 上,作者是 Citrini Research 的 James Van Geelen 和 Alap Shah。

Citrini Research 是 Substack 上的一家投资研究机构。Alap Shah 的背景不简单——哈佛经济学学位,金融数据平台 Sentieo 的联合创始人(后被 AlphaSense 收购),目前管理着自己的科技投资基金。不是那种写写博客蹭流量的人。

这篇文章的写法很特别。

开头第一句就声明:“What follows is a scenario, not a prediction."——这是一个情景推演,不是预测。

然后用了一种"虚构纪实体”:假装你在2028年6月读到一份宏观研报,回顾过去两年发生了什么。AI 怎样一步步摧毁白领就业,消费怎样塌方,金融系统怎样连锁崩溃。

写得极其具体。点名了公司,给出了股价,标注了时间线。

然后话锋一转:

“But you’re not reading this in June 2028. You’re reading it in February 2026.”

——你不是在2028年读到这篇文章。你是在2026年2月读到的。S&P 还在历史高点附近。负反馈循环还没有开始。

这一刀切得狠。读到这里,任何一个持有大量股票的基金经理都会不自觉地开始盘算自己的仓位。

文章讲了什么?

整篇报告构建了一个完整的因果推演链。我把核心概念和时间线梳理一下。

Ghost GDP:机器创造的"幽灵GDP"

这是文章提出的第一个关键概念。

AI 大幅提高了生产效率,GDP 数字确实在涨。但问题是,这些产出的钱流向了哪里?流向了算力的拥有者、AI公司的股东、早期投资人。没有流向普通劳动者。

GDP 在增长,消费在萎缩。两条线背离了。

文章把这种现象叫 Ghost GDP——账面上存在,但不在实体经济中流通的"幽灵GDP"。

我觉得这个概念抓得很准。GDP 是个总量指标,它不告诉你钱在谁手里。产出全变成了少数人的利润,大多数人的收入却在下降——那 GDP 数字再漂亮也没用。机器不会去买奶茶。

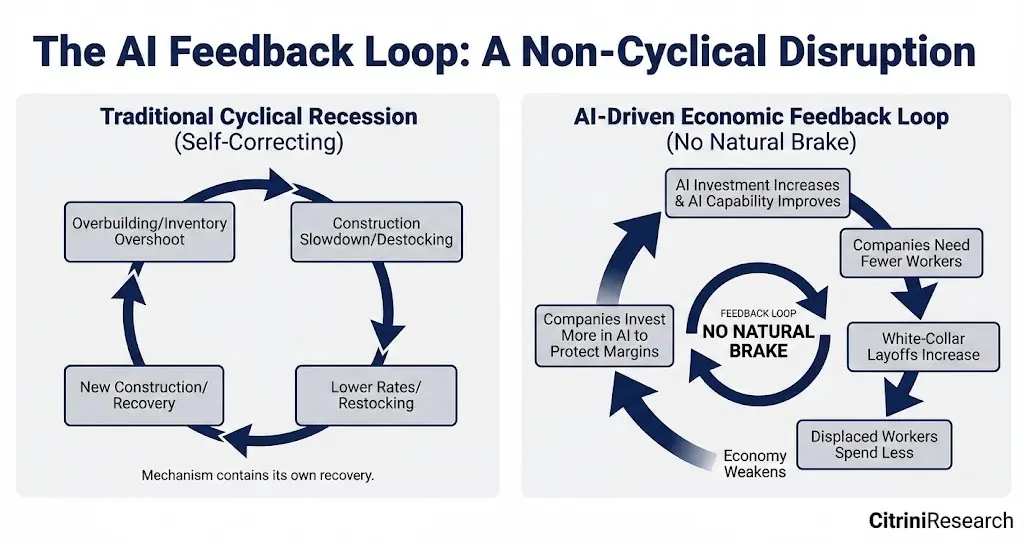

Intelligence Displacement Spiral:智能替代螺旋

第二个关键概念。一个自我加速的负反馈循环:

AI 能力提升 → 企业用 AI 替代员工 → 被裁的人消费减少 → 企业收入下降,利润承压 → 企业为了保利润,投入更多 AI → 更多人被裁。

文章的原话:“It was a negative feedback loop with no natural brake."——一个没有天然刹车的负反馈循环。

文章的原话:“It was a negative feedback loop with no natural brake."——一个没有天然刹车的负反馈循环。

这个循环之所以可怕,是因为传统经济衰退有自动修复机制:东西便宜了,需求就回来了。但在这个场景里,AI 不需要休息、不需要涨工资、不会因为经济衰退而变贵。传统的修复机制失效了。

六步推演

报告按时间线铺开了六个阶段。每一步都有前一步的因果基础。

第一步:软件行业洗牌(2025-2026)

先解释一下 SaaS(Software as a Service)。简单说就是"按月付费租软件”——你不用买断,不用自己装服务器,打开浏览器就能用。企业日常用的 Salesforce(客户管理)、Slack(团队沟通)、Zoom(视频会议)、ServiceNow(IT运维)都是 SaaS。这类公司靠订阅费赚钱,收入稳定,一直是华尔街的宠儿。

2025年底,AI 编程工具出现了能力跳跃。到2026年初,企业的 SaaS 采购团队发现,以前花大价钱订阅的软件功能,AI 几周就能复制出来。为什么还要每年付几十万美元的订阅费?

中型 SaaS 公司最先受冲击。ServiceNow 在2026年Q3裁员15%,股价当天跌了18%。

第二步:中介消亡(2026-2027)

AI Agent 开始接管消费决策。它们全天候在后台做价格比较、路线优化、保险续期。

问题是,Agent 不认品牌。文章原话:“Machines optimizing for price and fit do not care about your favorite app."——按价格和匹配度优化的机器,不关心你喜欢哪个 App。

这直接打击了一切靠中间抽佣的商业模式。DoorDash、旅行平台的利润被压缩。房产中介佣金从2.5-3%压到1%以下。

更致命的是支付网络。Agent 开始把交易路由到 Solana 和 Ethereum L2 上的稳定币通道,绕过了信用卡2-3%的手续费。Mastercard 2027年Q1报告显示交易量增速明显放缓。

第三步:白领失业潮(2026-2027)

和以往的自动化不同,这次先倒下的是高收入群体。

美国收入前10%的人贡献了超过50%的消费支出,前20%贡献了约65%。这些人恰恰是 AI 替代的主要对象——咨询顾问、金融分析师、软件工程师、法律从业者。

他们被裁之后,消费下滑的冲击远大于以往蓝领工人被替代的情况。

2027年Q3,初次申领失业金人数飙到48.7万,是2020年4月以来最高。JOLTS 报告显示职位空缺跌破550万,同比降15%。

这个逻辑链让我想到一个容易被忽视的问题:过去的技术革命替代的是低收入群体,他们的消费占比本来就小,所以宏观冲击有限。但 AI 这次从白领开刀,等于直接砍向消费引擎的核心。这个区别很关键。

第四步:金融连锁反应(2027-2028)

私募信贷市场从2015年的不到1万亿美元膨胀到2026年的2.5万亿。大量杠杆收购的标的,恰好是 SaaS 和软件公司。

当这些公司的 ARR(年度经常性收入)开始下滑,债务评级随之崩塌。

2027年9月,穆迪一次性下调了180亿美元私募支持的软件债务评级。同月,Zendesk 的50亿美元直接贷款违约——这是有记录以来最大的 ARR 担保贷款违约事件。债务被标记到面值的58美分。

更麻烦的是保险公司。Blackstone、KKR、Apollo 等私募巨头旗下的保险平台(如 Athene)把保单持有人的资金大量配置在私募信贷上。当底层资产违约,保险公司的偿付能力也出了问题。

第五步:房贷危机(2028)

这不是2008年。

2008年是"坏贷款”——银行把钱贷给了不该贷的人。

2028年是"好贷款遇到了坏世界"——贷款本身没问题,借款人的信用评分很好,首付也够。但他们被裁了。年薪18万的软件工程师,突然没了收入。

Zillow 房价指数显示,旧金山同比跌11%,西雅图跌9%,奥斯汀跌8%。清一色科技行业集中的城市。Fannie Mae 报告这些高科技和金融业就业集中的邮编区域,房贷违约率在快速攀升。

13万亿美元的美国住宅抵押贷款市场开始颤抖。

第六步:财政危机(2028)

劳动收入占 GDP 的比例:1974年是64%,2024年是56%,到文章虚构的2028年已经降到46%。

美国联邦税收高度依赖个人所得税和工资税。当劳动收入占比骤降10个百分点,税基就塌了。联邦收入比 CBO 基准线低12%。

COVID 期间15%的赤字支出是临时的——疫情过去,经济恢复,收入回来。但 AI 替代造成的劳动收入下降是结构性的。旧的收入可能永远不会回来。

到报告设定的2028年6月:S&P 500 从2026年10月的高点(约8000点)下跌了38%,失业率10.2%。

关键数据一览

文章里散落着大量具体数字,我整理一下:

- S&P 500:从约8000点跌38%(至约4960点)

- 失业率:10.2%

- 劳动收入占GDP:从56%降到46%

- 联邦收入:低于基准线12%

- 私募信贷市场:2.5万亿美元

- 房价下跌:旧金山-11%,西雅图-9%,奥斯汀-8%

- 印度卢比:对美元贬值18%(IT外包模式崩溃)

市场为什么信了?

一篇自称"不是预测"的文章,凭什么让道指跌800点?

TheStreet 的分析说得直白:不是因为它预测准确,而是因为市场此刻极其脆弱。投资者信心低迷,找不到方向,任何一个看空叙事都可能成为抛售的导火索。Citrini 的报告只是火花,柴火早就堆好了。

但这篇文章确实有几个让它格外有杀伤力的特点:

逻辑链完整。 从 AI 能力提升到软件替代,到中介消亡,到白领失业,到消费塌方,到信贷违约,到房贷危机,到财政危机——每一环都扣着前一环。你要反驳,得指出链条里哪一环不成立。

点名了具体公司。 ServiceNow、Zendesk、DoorDash、Mastercard、Blackstone……直接告诉你哪家公司会怎样,具体到股价和时间。持有这些股票的人读完,能不紧张吗?

时间窗口刚好。 周末发布,周一开盘。中间隔了足够的时间让所有人读完、讨论、焦虑,然后集体按下卖出键。

也有人不买账

经济学家 Noah Smith 发了一篇针锋相对的回应,标题就叫"The Citrini post is just a scary bedtime story"——这篇文章就是一个吓人的睡前故事。

Smith 的核心反驳:Citrini 讲了一个微观层面的行业颠覆故事——哪些公司会被干掉。然后跳跃到一个宏观层面的结论——整个经济完蛋。中间缺少一个严谨的宏观经济模型。

生产创造收入,这是经济学的基本原理。AI 替代了人,但 AI 也在创造新的产出。这些产出对应着新的收入和新的需求。

Front Harbor Macro Research 的 Gerard MacDonell 更直接,说这是一篇"寓言式散文"(allegorical essay)。

还有一个有趣的细节:Bloomberg 报道说,Citrini 的 James Van Geelen 本人对这篇文章引发如此规模的抛售感到"shocked"(震惊)。他写的时候大概没想到,一个明确标注了"这不是预测"的思想实验,能真的把市场砸下来。

我觉得双方都有道理。Noah Smith 说得对,文章确实没跑宏观模型,因果链里有跳跃。但 Citrini 抓住了一个传统经济学模型不太能处理的问题:AI 替代的速度可能远超新岗位创造的速度。历史上技术革命的调整期是以"十年"计的。蒸汽机、电力、互联网,都是。问题是,人在调整期里是要吃饭的。

两个政策提案

文章结尾提了两个虚构的政策方案,我觉得值得一提:

Transition Economy Act(过渡经济法案):对 AI 推理算力征税,用这笔钱直接补贴被替代的工人。

Shared AI Prosperity Act(共享 AI 繁荣法案):建立一个主权财富基金,从 AI 基础设施的收益中抽取版税,以分红形式发给每个家庭。

思路上借鉴了 Andrew Yang 当年的 UBI(全民基本收入)主张。文章没有展开论证可行性,但至少给出了一个"出路"的方向。

对我们普通人的启示

读完这篇文章,我的感受不是恐慌,是清醒。

说几点我自己的想法。

技能方面。 文章里最先被淘汰的岗位,是那些"把信息从A搬到B"的角色——咨询顾问汇总数据写PPT,中介在买卖双方之间传话,软件工程师把需求翻译成代码。这些本质上都是"信息中介"。如果你的核心工作是信息搬运,确实该认真想想了。

再说收入结构。文章揭示了一个脆弱性:年薪18万的软件工程师,一旦失业,房贷立刻断供。高收入不等于高安全。如果你的收入100%来自工资,你的风险其实比你以为的大。

还有资产配置。文章里的场景如果部分成真——哪怕只有三四成——你的资产组合能不能扛住?科技股、房产、私募信贷,这三样在文章里全部中弹。分散配置不是鸡汤,是数学。

最重要的是这句话。 文章最后一句:“The canary is still alive."——金丝雀还活着。

这是矿工的典故。过去矿井里会放一只金丝雀,它对有毒气体比人敏感。金丝雀还活着,说明现在还安全。但也说明,你该趁它还活着的时候,做好准备。

现在是准备的窗口期。不是恐慌的时候。